1. 비즈니스 모델

섬유, 의류, 섬유의복 등의 업종으로 분류되는 현대백화점 계열의 의류회사. 일반 소비자에겐 타임, 시스템, 마인으로 더욱 익숙하겠다. 최근 코스메틱 사업에 진출했으나 이익 기여도는 미미하며 본업은 의류 판매.

동종업계(F&F, 휠라홀딩스 등)와의 차이점은 판매되는 의류들이 프리미엄 브랜드로 고가 라인업 위주.

신세계인터도 고가의 제품이 많지만 한섬은 자체 브랜드가 주를 이룬다는 점에서 신세계인터와 다르다고 할 수 있다. 이부분은 강점과 동시에 단점으로 생각하는데, 강점은 자체 브랜드력을 강화하여 판매 지역 확장의 가능성이 열려 있다는 것. 동시에 단점은 자체브랜드들이 꽤나 내수 시장에 의존하고 있다는 점.

2. 실적분석

2016년 이후 비교적 꾸준히 영업이익, 순이익이 증가하였으나 매출은 정체되어 있음.

매출은 플랫한데 영익, 순익이 증가한걸보니 비용 감소에 따른 성장으로 판단(경영을 잘한다고 할 순 있으나 매출이 정체되어 있을 경우 지속가능한 성장이 힘들 수 있음)

특이한 점은 코로나 팬더믹으로 국내 대부분 기업의 2020 매출, 이익이 박살났으나, 한섬은 큰 타격이 없었다는 것. 온라인 채널 증가 효과도 있고, 브랜드파워가 건재하다는 의미가 될수도 있겠다.

현재 3Q2021 까지의 매출 9,424억, 영익 1,005억, 순익 738억으로

4분기인 현재 코트랑 자켓 등 겨울옷 많이 팔아줬으면 올해 사상 최대 매출, 영익, 순익을 기록할 것으로 판단. 코로나 장기화에 따라 여행 지출이 사치품으로 옮긴것 또한 기회로 작용.

12개월 Fwd PER은 7.39, 4분기 합산 기준 PER은 8.22 수준으로 과거 한섬 밸류에이션과 비교했을때 저평가.

동종업계와 비교했을 때도 저평가(물론 미친성장성을 보여주는 F&F와 비교하는 건 무리가 있겠다)

3. 성장성

온라인 판매채널인 더한섬닷컴 판매 비중 확대에 따른 영업이익 증가

(3Q2020 대비 4.3%p)

온라인 채널 확대는 영업이익 증가에 제법 긍정적으로 작용함.

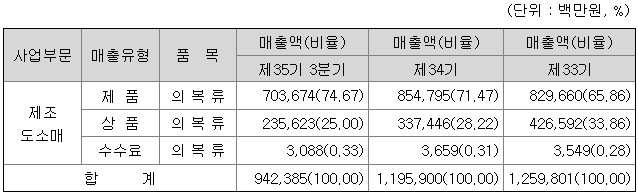

한섬의 판매비용 중 가장 큰 부분을 차지하는것이 백화점 수수료이다. 표에 보면 알겠지만 많을땐 35%까지 간다. 개많이 나간다. 하지만 온라인으로 판매하면 이거 다 세이브.

2017 ~ 3Q2021까지보면 드라마틱하게 감소하진 않지만 그래도 판매 수수료가 계속 감소함에 따라 영업이익률도 증가하고 있다.

온라인 채널 확대는 1) 판매 수수료 감소뿐만 아니라 2) 코로나 셧다운 대응 관점에서도 유의미하다. 꼭 백화점 안가도 살 수 있으니깐.

4-1. 한계점

내수의존적 사업.

타임, 시스템, 마인 등 자체 프리미엄 브랜드 구축엔 성공했으나 해외 비중이 너무너무 적다. F&F 갓창수처럼 중국이든 어디든 해외 매출을 뚫어준다면 큰 성장이 가능할텐데... 하지만 가능성은 있다고 본다.

이번 인사에서 박철규를 사장으로 영입.

삼성물산 시절 메종키츠네, 르메르, 톰브라운 등 신명품 브랜드를 공식 수입해와 삼성물산 패션사업부 매출 비중을 크게 올린 장본인. 감각을 믿어보자.

4-2. 한계점

고정된 구매층.

주 고객층이 30대 중후반 ~ 40대 후반. 아무래도 고가의 의류이다 보니, MZ들이 막 사기엔 무리가 있겠다. 그래도 20대에게 좀 어필할 필요가 있어보인다. 요즘 MZ들은 비싸도 사고싶으면 다 사더라...

현재 20대를 타켓팅한 온라인 편집샵 EQL운영으로 어느정도 다가가고 있는것으로 보인다.

그리고

유튜브로 이런거 만드는데 조회수 꽤나 잘나옴.

이런거 많이 좀 하면 도움될것 같다.

5. 추가 기회

오에라 사업 성장에 따른 valuation 재평가 기대

응원하는 마음에 나도 하나 사서 정은이 줬는데 향이 매우 좋다고 함. 그 외에는 잘 모르겠다고 함... 분발하자 오에라.

스타일난다 3CE를 통해 의류에서 화장품 사업으로 확장하여 성공한 사례가 나온 이후,

신세계인터, 무신사 등 많은 의류 업체들이 화장품 사업을 강화하고 있음.

한섬 또한 <현대바이오랜드 - 한섬라이프앤 - 현대면세점>으로 제조부터 판매까지 수직계열화를 완성했고 최근 현대백화점이 올리브영 IPO에도 눈독 들이고 있다는거 같은데, 화장품 사업 의지는 강한것으로 보인다.

오에라가 크게 성공해서 한섬이 화장품 업종의 valuation을 받는다면 엄청난 주가상승이 기대되지만...아직 오에라는 추가적인 사업이고 면세점이 다시 살아나려면 코로나가 먼저 해결되어야 하기 때문에 오에라로 밸류에이션 재평가가 되는건 시간이 많이 필요하긴 할것이다.

'투자' 카테고리의 다른 글

| [투자 기록] 더블유게임즈 (0) | 2021.12.29 |

|---|---|

| 피터린치의 복음 (0) | 2021.12.28 |

| 주식투자의 시간보상에 대해서 (0) | 2021.12.26 |

| 내러티브 앤 넘버스 앤 어렵다 (0) | 2021.12.24 |

| 코스피 PER (2021-12-22) (0) | 2021.12.23 |

댓글